Retraite ajournée

Vous pouvez continuer d’exercer une activité lucrative après avoir atteint l’âge de référence, jusqu’à 70 ans au plus tard.

L’ajournement de la retraite permet d’augmenter votre rente. La poursuite de votre activité lucrative présuppose en effet le maintien du prélèvement des cotisations selon la répartition usuelle entre vous et votre employeur. Il est également possible d’ajourner les prestations de retraite sans cotisations jusqu’à la cessation de l’activité lucrative auprès de l’employeur affilié à la CPCL.

À l’inverse d’une retraite anticipée, lors d’une retraite ajournée, votre rente de retraite s’améliore. En effet, votre capital accumulé augmente et la période durant laquelle vous recevez votre rente est potentiellement réduite.

La majoration de la rente de retraite s’élève à 0,4% par mois séparant l’âge ajournée de l’âge de référence.

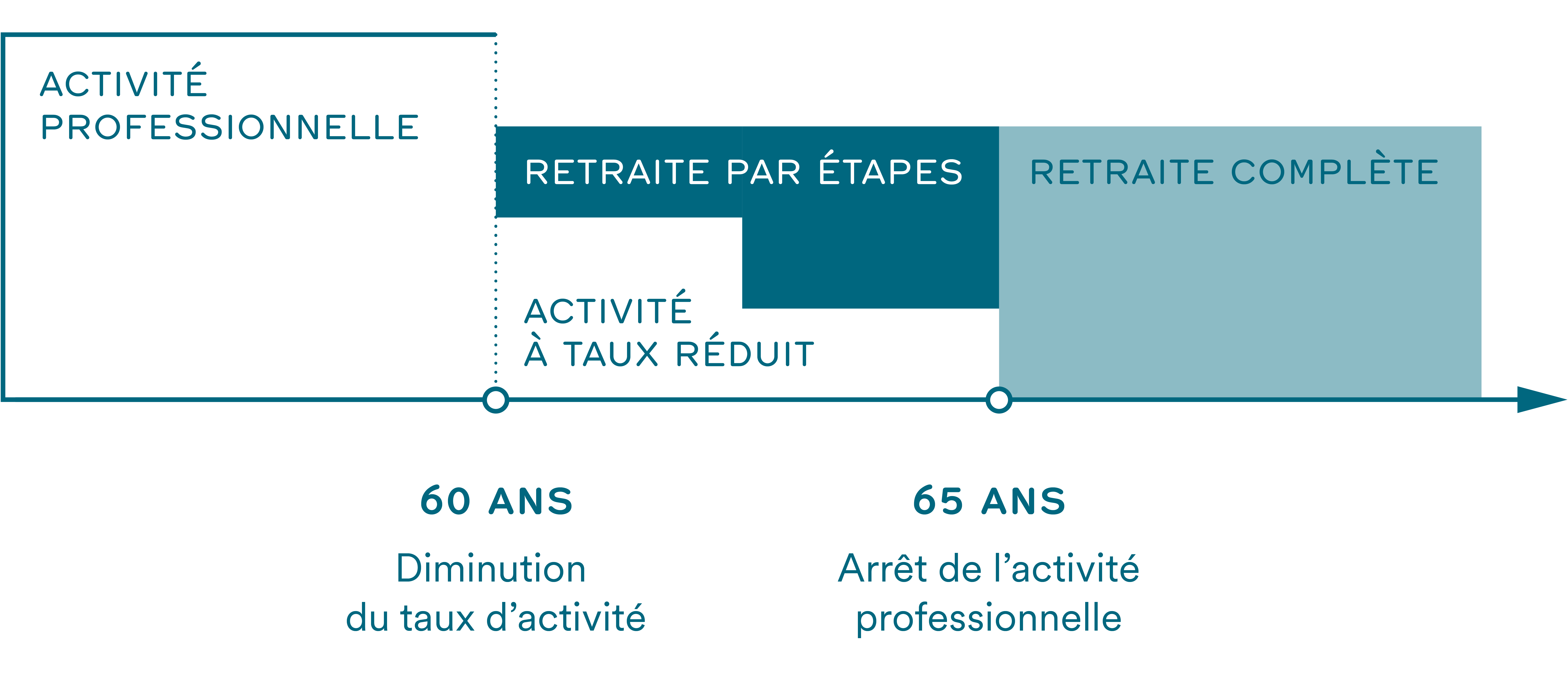

Retraite par étapes

Dès l’âge de 60 ans, vous pouvez échelonner votre départ à la retraite. Cette possibilité vous permet de poursuivre une activité lucrative à taux partiel et de bénéficier, en parallèle, d’une partie de votre rente de retraite.

Le départ progressif à la retraite peut se dérouler au maximum en trois étapes, au cours desquelles vous devez réduire à chaque fois votre taux d’activité d’au moins 20%.

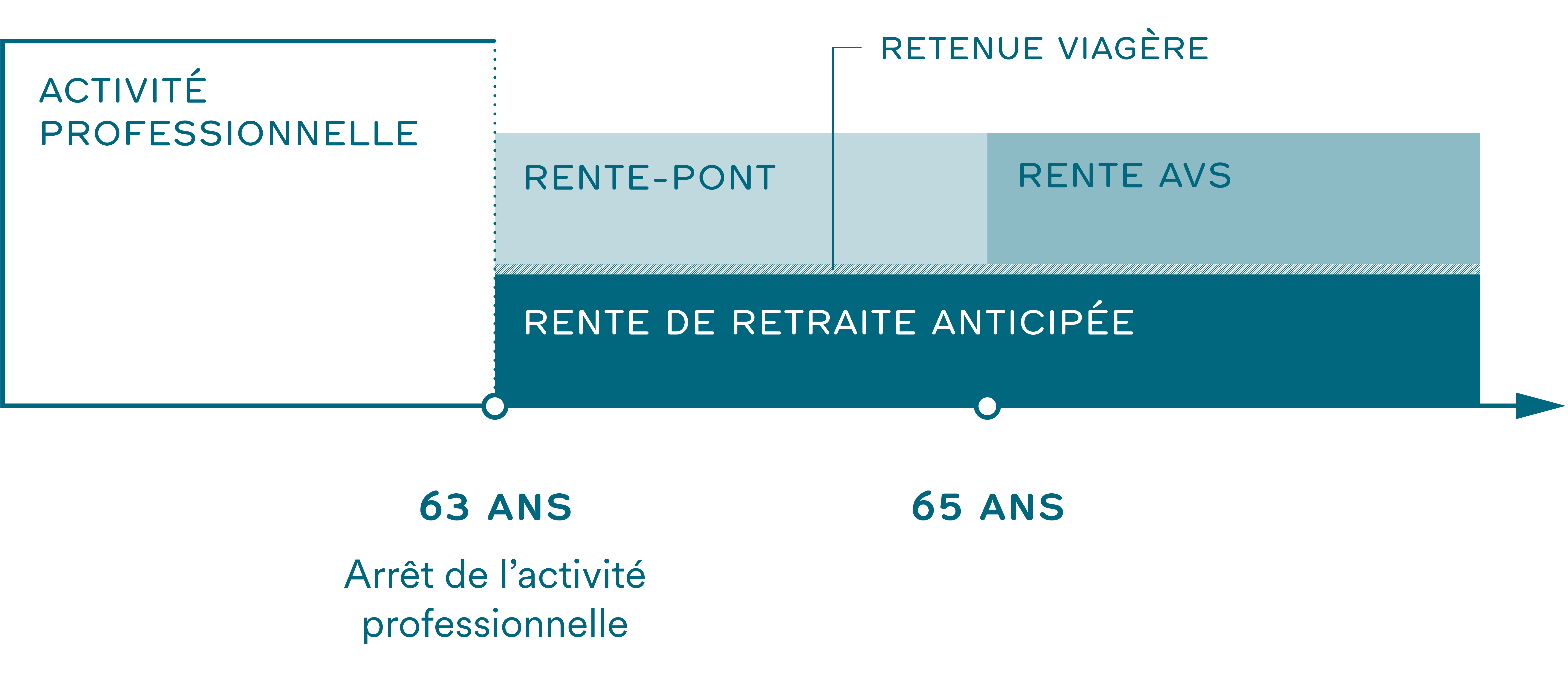

Rente-pont

Si vous anticipez votre retraite, vous avez la possibilité de demander une rente‑pont. Cette rente, versée par la CPCL, a pour but de vous soutenir financièrement dès le début de votre retraite anticipée et jusqu’à l’ouverture de votre droit aux prestations de retraite du 1er pilier (AVS).

En contrepartie, une retenue viagère est prélevée sur votre rente de retraite. Cette retenue équivaut à 5% par an du montant de votre rente‑pont.